【本ページはプロモーションが含まれています】

この記事では、私自身が楽天証券口座を開設し、つみたてNISA制度を利用した投資信託で毎月3,000円を3年9ヵ月間投資した結果を公開します。

と言っても、特に難しい買い方をした訳ではなく、ただつみたてNISAを利用して決まった銘柄(インデックスファンド)を自動で毎月3,000円ずつ買い足すというやり方ですので、基本的には放置していました。

この3年9ヵ月の間で、全く資産推移の画面を数か月見なかった期間があったほどです。

そんなズボラな私がつみたてNISAを3年9ヵ月続けた結果がコチラ。

なんと、+52,206円(+38.67%)でした。

正直、こんなに増えるとは思っても見なかったので驚きました。

つみたてNISAで3,000円投資

つみたてNISAをはじめたきっかけ

私がつみたてNISAを始めたきっかけは、2019年頃から世間でじわじわと「銀行に預けるより投資した方が金利が良いからリスクを取ってでもやるべき」という雰囲気が広がってきていて、その流れに乗ってみようという、本当に軽い気持ちでした。

しかし、投資するにも初期費用、資金が無い…しかもつみたてNISA制度自体も始まってまだ2年程で利益を実感できたという成功事例も少ない…どうする?

そこで、居酒屋等で飲みに行くのを月に1度我慢し、余ったお金をつみたてNISAに回してみようという考えに至りました。

その額3,000円。果たしてこんな少額でも利益が出るのか半信半疑でした。

しかし結果は見ていただいた通り、3年9ヵ月で約5万円もの利益を上げました。

結論。少額でもつみたてNISAを利用した投資信託は十分利益が出る。

胸を張っておすすめできます。

つみたてNISAで積み立てた銘柄

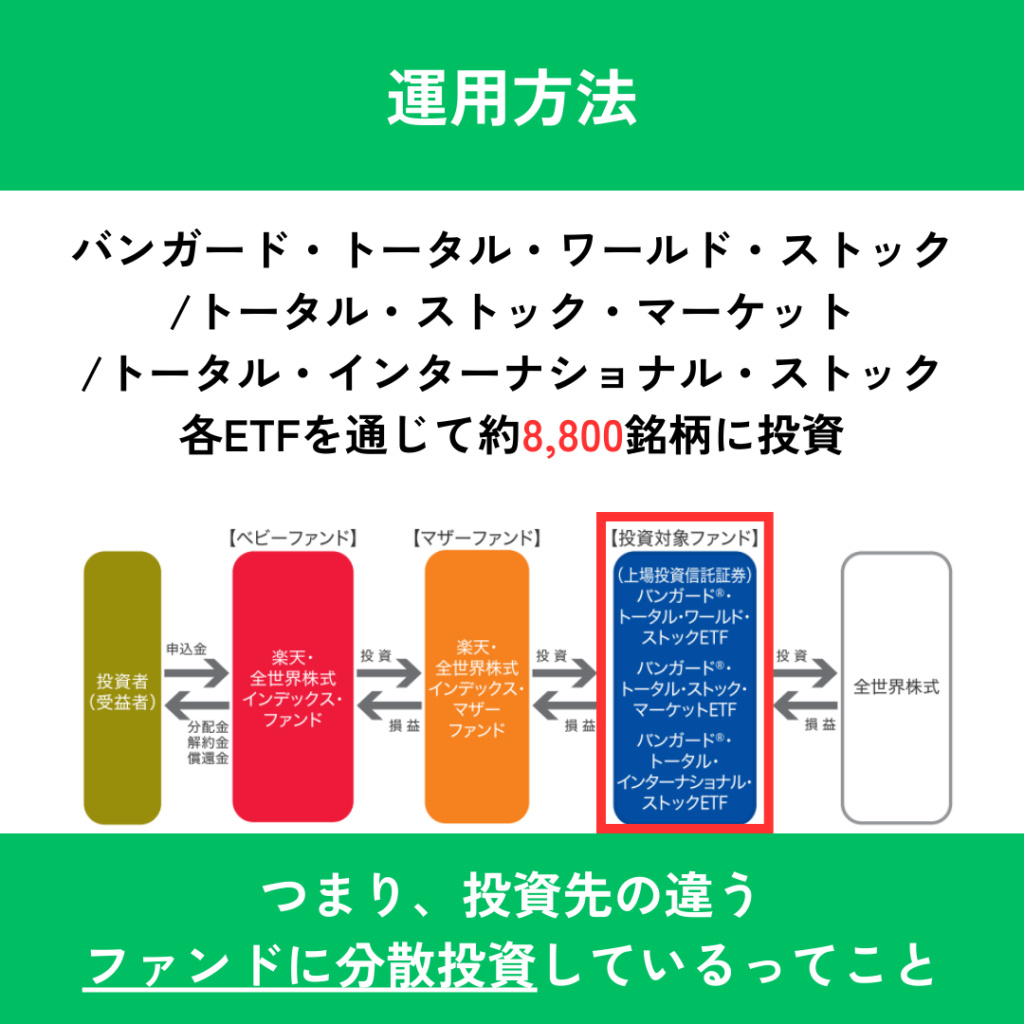

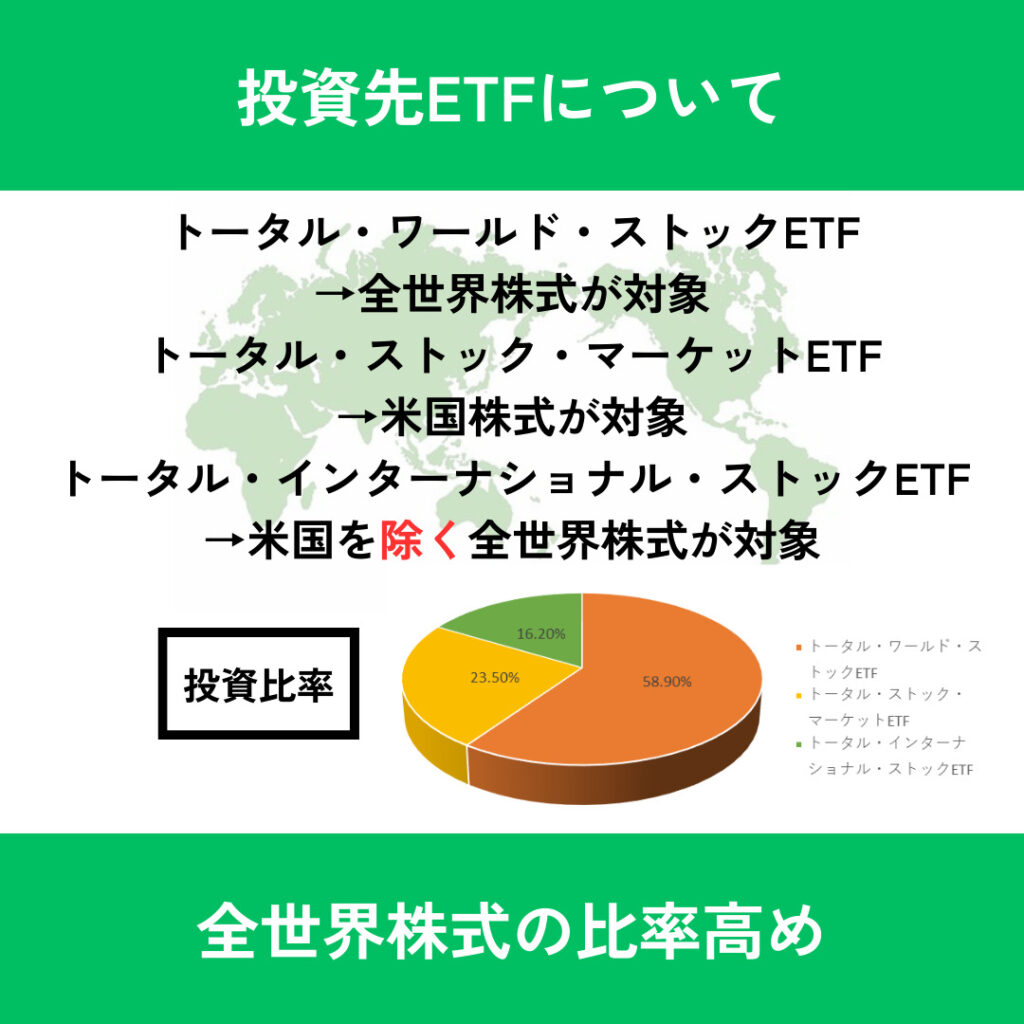

私がつみたてNISAで積み立てた銘柄は「楽天・全世界株式インデックス・ファンド」です。

今でこそもっといいとされる銘柄がたくさんありますが、

(2023年9月は、楽天証券での月間積立件数第4位)

これ1本で日本/先進国/新興国など全世界の株式に分散投資してくれる投資信託商品であるため極端な値動きは少ない傾向にあり、その代わりに長期的な増益が見込める銘柄と言われていました。

初めてつみたてNISAで投資する私にとっては、元本割れ(お金が減ること)が一番怖かったので、少しずつでも利息が増える銘柄を選びたいと思い、「楽天・全世界株式インデックス・ファンド」のみを買い足していきました。

また当時(2020年)は、「楽天・全世界株式インデックス・ファンド」をおすすめしている書籍が多々あり、ほぼ一強と言っても過言ではないくらい人気があったのも理由の一つです。

ちなみに楽天証券でつみたてNISAを始めるにあたって、楽天銀行で新たに口座を作り、のちに楽天カードを申し込みました。

そして、楽天証券口座、楽天銀行口座、楽天カードをそれぞれ連携させることで受けられる、銀行口座の金利優遇や楽天ポイント投資といったお得な制度をフル活用した、つみたてNISA専用の口座として現在も利用しています。

つみたてNISAで利益を上げた資産推移を公開

続きまして、つみたてNISAで運用した、実際の資産推移を公開します。

一目見てわかっていただけると思いますが、見事な右肩上がりの推移です。

多少運も絡んだとは思いますが、毎月3,000円でもコツコツ積み立てることによって、このような嬉しい結果となりました。

何より、こうしてリターンが増えていることをグラフで目の当たりにしたことで、投資というものに対してより現実味と興味が湧き、本格的にお金の勉強をしてみようという気持ちになりました。

つみたてNISAについて解説

改めて…つみたてNISAとは

ここで改めて、つみたてNISAについて簡単に紹介します。

一般に、投資で得られた利益には税金が掛けられます。

つみたてNISAとは株式・投資信託の税金優遇制度で、非課税運用期間中は利益が出ても税金がかからないため、投資で得た利益が全て手に入ります。

ここまで読んでいただいて、つみたてNISAを始めてみたくなった方が多くおられると思いますが、正直、今から始めても遅くありません。

なぜなら、2024年から新しいつみたてNISAの制度が始まります!

2024年から始まる、新NISA制度について

2024年から始まる新NISAと現行制度との違いは以下となります。

※楽天証券HPより引用

非課税期間が無制限になったことで、より安心して長期投資できそうですね。

また仮に、投資を中断して売却した場合でも、1年後には非課税限度額が復活する仕組みとなっていますので、ただ単に長期保有するだけでなく、目的に応じて様々な使い方ができそうです。

それこそ、将来の子供の教育費用として子供が小さい頃から運用していき、必要な時期になったら売却、その1年後から老後資金用として再開する、なんて利用の仕方も可能となりました。

投資リスクとその対策

ここまで読んでいただいた方の中には、「じゃあつみたてNISAって絶対儲かるじゃん!」なんて思われた方もおられるかもしれませんが、残念ながら必ずしも儲かるとは限りません。

投資には、為替変動や投資先の経済悪化などが原因で投資した資産が減少するという独特のリスクが存在します。

投資リスクで一番怖いのは、ひとつの株式に集中投資してしまい、その企業が社会的影響などが原因で業績悪化した結果、投資した資産が大きく減少してしまうという事態です。

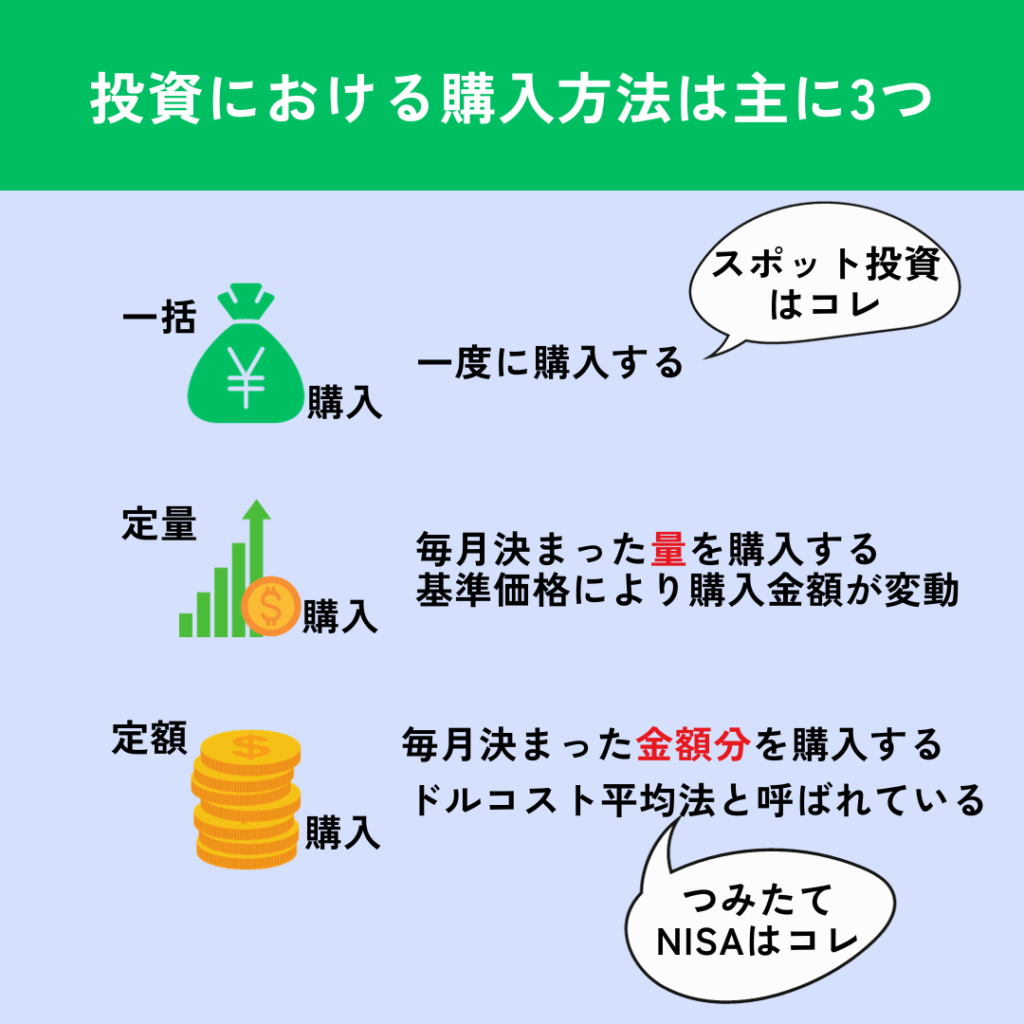

そういったリスクを軽減する方法として挙げられるのが「資産の分散」「時間の分散」と呼ばれるものです。

ちなみに、つみたてNISAで毎月定額を投資するスタイルを取ることで「資産の分散」と「時間の分散」がある程度できていると言えます。

つみたてNISAでできる「資産の分散」

「資産の分散」とは、投資する対象を分散させることを指しますが、今回、私がつみたてNISAを利用して投資した「楽天・全世界株式インデックス・ファンド」は、そもそも全世界の企業/団体へ分散投資できるパッケージ商品のようなものです。

一般的には、株式投資をメインに据えた場合、金などの先物、国債に代表される債券などを組み合わせて分散を図りますが、この「楽天・全世界株式インデックス・ファンド」で特定の国や地域、企業に依存することなく自動で運用してくれるので、少額で投資する分には問題ありませんでした。

ちなみに、敢えて現金で残しておく、という選択肢も「資産の分散」としてアリな考えであるということも併せて覚えておきましょう。

つみたてNISAでできる「時間の分散」

「時間の分散」とは、投資する時期を分散することを指し、価格変動のリスクを軽減させるために有効だとされています。

※この購入手法はドルコスト平均法と呼ばれています。

今回、私がつみたてNISAを利用した少額投資は、毎月同じ銘柄を同じ金額分購入していく、という方法を取っていましたので、ここでの「時間の分散」が利いていると言えるでしょう。

※ちなみに、私は単純に楽な方を取った結果、勝手に時間の分散ができていました💦。

最後に

つみたてNISAという税制優遇制度は、将来のために老後資金を貯める目的で投資を検討されている方は勿論、へそくりを貯めるくらいの軽い気持ちで投資を始めてみる方(まさに私がそれ)にとっても嬉しい制度なので、無理のない範囲で活用すべきかと思いました。

この記事がつみたてNISAをやってみたい!と思った方の後押しに繋がればすごく嬉しいです。

最後まで読んでいただき、ありがとうございました。

コメント